Hoewel dit op zichzelf al een merkwaardig verschijnsel is, zoomen wij toch in op de kosten met betrekking tot autorijden. Onderdeel van die autokosten is dus de autoverzekering. De reden dat we hier op inzoomen is omdat we veel klanten hebben met een autoverzekering in Veldhoven, Eindhoven en omgeving. We krijgen regelmatig de vraag waarom de premie van hun autoverzekering alwéér gestegen is. Ook verbazen klanten zich vaak over het premiebedrag van hun eerste of nieuwe auto. Kortom, de premie voor de autoverzekering wordt vaak onderschat.

Autoverzekering boosdoener stijging autokosten?

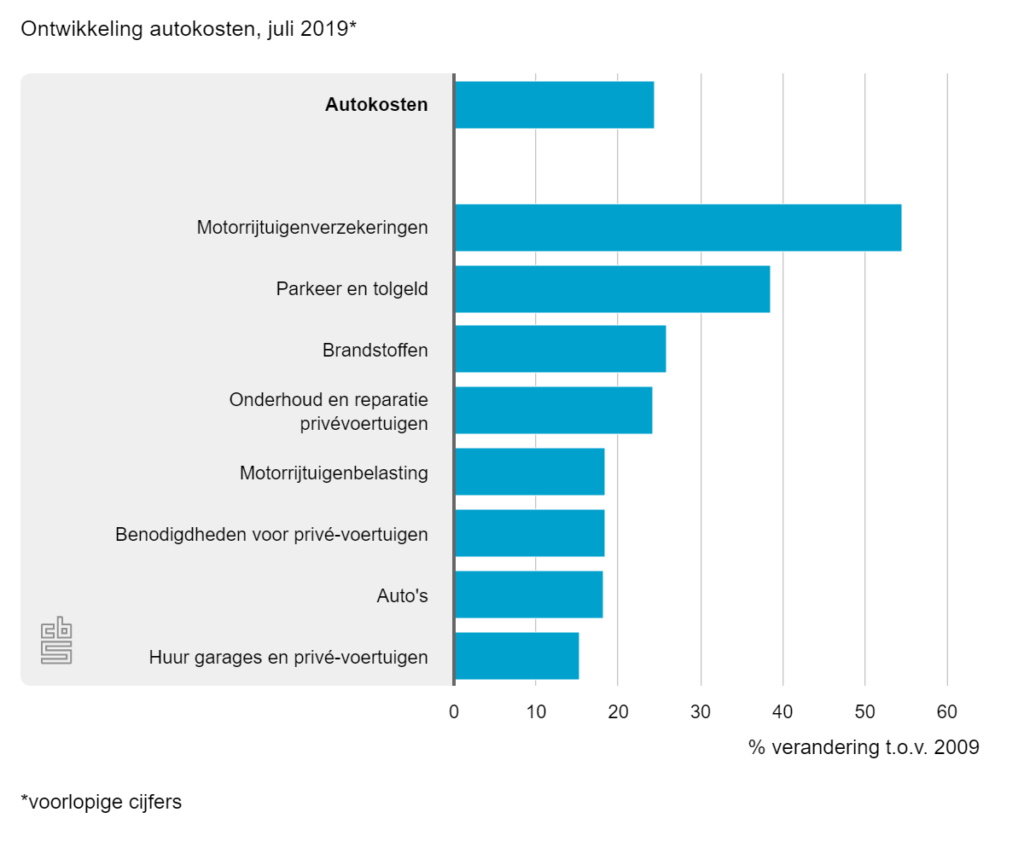

De autoverzekering is dan ook de voornaamste reden dat de autokosten zo hard gestegen zijn. De premie voor de motorrijtuigenverzekeringen stegen de afgelopen 10 jaar met bijna 55 procent! Helaas kon ook de verzekeraar hier niet helemaal iets aan doen. De belasting op verzekeringen was in 2011 nog 7,5 procent, maar is sinds 2013 onderdeel van het hoge btw tarief, 21 procent. Daarnaast stijgen alle goederen en diensten ieder jaar in prijs mee met de economie.

Volgens het CBS bestaan autokosten gemiddeld voor een derde uit brandstofkosten. De benzine (en diesel) zijn de afgelopen jaren ook fors gestegen. Wellicht zal deze post kunnen dalen naarmate het aantal elektrische auto’s toe neemt.

“Waarom is mijn premie alwéér gestegen?”

We willen deze vraag graag beantwoorden, maar hoe de verzekeringsmaatschappij de verzekering van één bepaalde klant specifiek berekent, is voor ons ook de vraag. Wel kunnen we vertellen welke factoren een rol spelen bij de prijsberekening van een autoverzekering. Er komt namelijk meer bij kijken dan je in eerste instantie zou denken.

WA Autoverzekering

Voor iedereen zit er tenminste een deel in de premie dat het risico dekt van schade aan andere voertuigen en derden die jij veroorzaakt. Wil je autorijden? Dit onderdeel van de autoverzekering is voor iedere auto verplicht. Dek je enkel deze schade, dan spreek je over een WA autoverzekering. Heb je geen WA-verzekering? Dan mag je de auto niet rijden.

WA+ Autoverzekering en Allrisk Autoverzekering

Dek je meer dan alleen schade aan andere voertuigen en derden die jij veroorzaakt, dan spreek je van een WA+ autoverzekering of een Allrisk autoverzekering. Uiteraard beïnvloedt in dit geval de waarde van jouw auto in grote mate de premie van de autoverzekering. Bovendien worden sommige auto’s of automerken vaker gestolen dan andere. Ook dit kan invloed hebben.

Bonus-malussysteem

Maar niet alleen dat! Verzekeraars belonen je voor goed rijgedrag. Als je schade veroorzaakt en deze claimt, dan wordt jouw verzekering duurder. Rijd je al jaren zonder schade (te hebben geclaimd)? Dan wordt jouw verzekering goedkoper. De verzekeraar vindt dan namelijk dat jij een minder groot risico vormt dan anderen. Dit heet het bonus-malussysteem. Het wordt ook wel een bonus-malus trap genoemd, omdat je steeds iets meer korting krijgt naarmate er jaren verstrijken waarin je geen schade claimt. Je levert aan de andere kant dus korting in wanneer je wel schade claimt; je daalt op de trap.

Woonplaats en Regio

En hoe oneerlijk het ook mag klinken, zelfs je woonplaats beïnvloedt de premie van jouw autoverzekering. In jouw woonplaats kan een hogere of een lagere kans zijn op autodiefstal of ongevallen. Deze kansen worden tot op de postcode berekend! Koop je dezelfde auto als iemand anders met dezelfde schadevrije jaren, maar woont hij of zij in een andere stad of dorp? Dan kan jij een goedkopere of duurdere verzekering hebben.

“Kijk! Mijn spiegel detecteert voertuigen in mijn dode hoek!”

De technologie die in onze auto’s zit gemonteerd wordt steeds beter. Er zijn zelfs al (semi-)zelfstandig rijdende auto’s! Auto’s worden steeds veiliger met al deze snufjes. Dit kan er voor zorgen dat het aantal ongevallen afneemt. Dit zou dan op zijn beurt weer de premie van jouw autoverzekering goedkoper kunnen maken.

Dure onderdelen

Maar de keerzijde van deze ontwikkeling is dat het vervangen van een spiegel met dodehoekdetectie natuurlijk duurder is dan het vervangen van een ‘normale’ spiegel. De kosten voor reparaties worden met al die technologie natuurlijk niet goedkoper. Dat weet de verzekeringsmaatschappij ook. De premie van jouw autoverzekering moet hierdoor omhoog, want de schade van jouw auto kan hoger uitvallen.

De hoogte van de premie van jouw autoverzekering kan dus door veel verschillende factoren worden beïnvloed. Je verzekeringsadviseur gaat voor jou op zoek naar de beste premie en voorwaarden.